Inhalt

Was ist der Substanzwert?

Berechnung des Substanzwertes

Entwicklung der Theorie des Substanzwertes

Wo kommt der Substanzwert zum Einsatz?

Relevanz der Substanz für den Unternehmenswert

Was ist der Substanzwert?

Der Begriff Substanzwert wird im Zusammenhang mit der Bewertung von Unternehmen thematisiert. Mit dem Substanzwert soll der Betrag ermittelt werden, den man aufwenden müsste, um ein Unternehmen in dem Zustand „auf der grünen Wiese nachzubauen“, wie es sich zum Stichtag darstellt. Die Überlegung dabei ist, dass ein Käufer, der das Unternehmen erwerben möchte, vor der Wahl steht entweder zu kaufen oder nachzubauen.

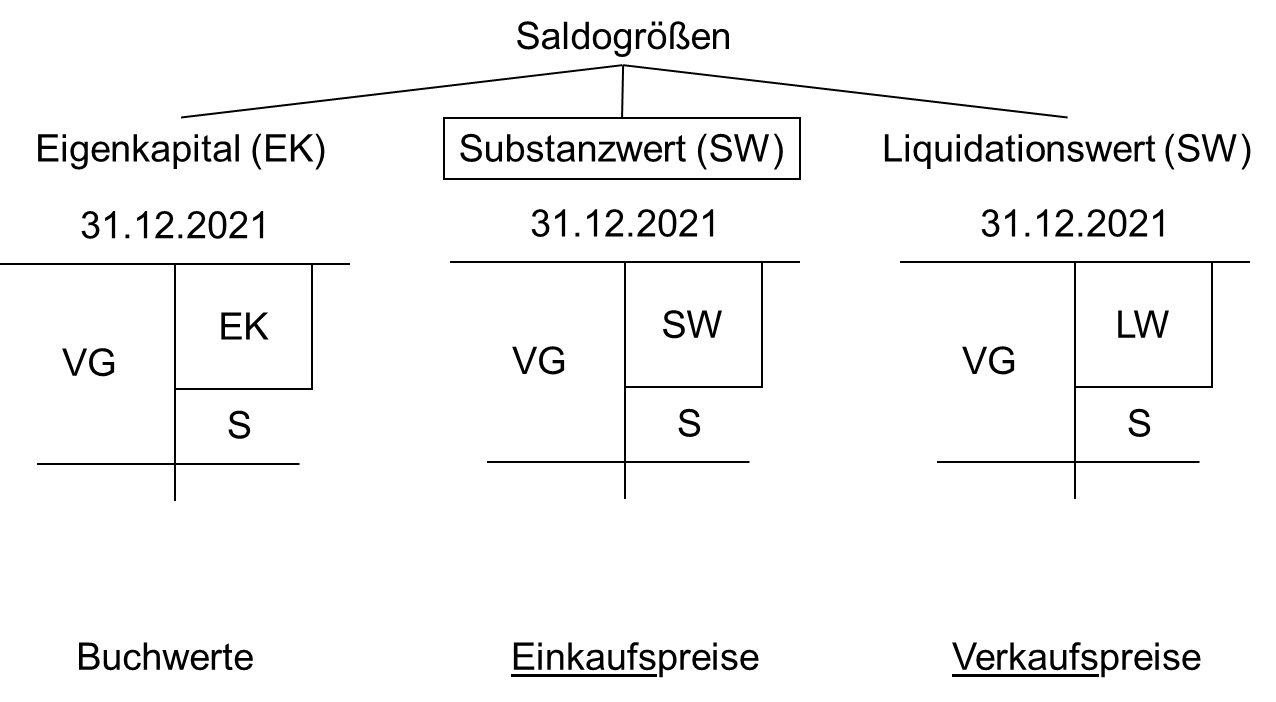

Der Substanzwert fragt nach dem Wert eines Vermögensgegenstandes, nicht nach dem Veräußerungserlös dafür. Die Perspektive ist damit die Beschaffung des Vermögensgegenstandes und nicht dessen Liquidation. Der Substanzwert ist damit vom Begriff Liquidationswert streng zu unterscheiden, auch wenn insbesondere in der Rechtsprechung nicht immer sprachlich zwischen Substanzwert und Liquidationswert differenziert wird. Aus der Nachbauperspektive ergibt sich unmittelbar, dass weder Steuern aus der Auflösung stiller Reserven, noch Kosten die mit einer Liquidation einhergehen als Abzugsposten bei der Ermittlung des Substanzwertes zu berücksichtigen sind.

Anschaffungskosten für die bilanzierten und nicht bilanzierten Vermögensgegenstände (z.B. selbst erstellte Patente) und Schulden des Unternehmens lassen sich über Marktpreise ableiten. Für den originären Geschäftswert des Unternehmens lässt sich auf diese Weise aber kein Wert ermitteln oder ableiten. Der Geschäftswert ist kein Vermögensgegenstand und damit weder losgelöst vom Unternehmen veräußerbar noch verwertbar. Der Nachbauwert des Unternehmens in Form des Substanzwertes kann deshalb nur ein Teilreproduktionswert sein. Nur wenn der Substanzwert auch eine Aussage zu den Nachbaukosten des vollständigen Unternehmens einschließlich Geschäftswert treffen könnte, würde der Substanzwert einen Vollreproduktionswert darstellen. Um den Geschäftswert zu ermitteln, muss der Ertragswert berechnet werden.

Wie berechnet man den Substanzwert?

Das Substanzwertverfahren ist ein Einzelbewertungsverfahren. D.h. das Unternehmensvermögen wird „buchhalterisch“ aufgelistet und in Bilanzform dargestellt. Die Buchwerte der Vermögensgegenstände und Schulden werden allerdings durch die zum Bewertungsstichtag relevanten Wiederbeschaffungskosten ersetzt. Zum Ansatz kommen nicht nur bilanzierte Vermögensgegenstände, sondern das gesamte im Eigentum des Unternehmens befindliche Vermögen, d.h. auch nicht bilanzierte Vermögensgegenstände wie z.B. selbst erstellte, nicht bilanzierte Patente. Von dem Vermögen kommen die Schulden zum Abzug. Das Ergebnis ist der Substanzwert.

Für Beteiligungen im Vermögen des Unternehmens kommt nicht deren Substanzwert zum Ansatz, sondern deren Wiederbeschaffungskosten. Diese richten sich nach dem Ertragswert der Beteiligung. Entsprechend ist der Ertragswert der Beteiligung bei der Berechnung des Substanzwertes des die Beteiligung haltenden Unternehmens zu verwenden. Für unfertige Erzeugnisse sind die bilanzierten Herstellungskosten um die nicht aktivierten Anteile an Verwaltungskosten und Vertriebskosten und um die Marge zu erhöhen. Sonderposten mit Rücklageanteil sind in einen Eigenkapitalanteil und in einen Fremdkapitalanteil aufzuspalten. Der Eigenkapitalanteil erhöht den Substanzwert.

Das nicht betriebsnotwendige Vermögen ist nicht zu Wiederbeschaffungskosten anzusetzen, sondern zum Veräußerungspreis zu bewerten, da dieses Vermögen auch beim Nachbau fiktiv für eine Veräußerung zu disponieren ist. Entsprechend sind bei diesem Wert latente Steuern als Abzugsposten zu berücksichtigen. Der Substanzwert des Unternehmens ergibt sich als Saldogröße, wie das Eigenkapital in einer Handelsbilanz.

Wie hat sich die Theorie des Substanzwertes entwickelt?

In den Anfängen der Unternehmensbewertung bestand das Ziel darin, den Unternehmenswert objektiv zu ermitteln, sodass der ermittelte Wert für Jedermann zutreffend wäre. Für jeden Anwendungsfall wurde somit der Substanzwert als Wert des Unternehmens ermittelt. Spätestens mit der Kölner Funktionenlehre wurde klar, das Unternehmenswerte zweckadäquat zu ermitteln sind. Parallel dazu hatte sich der Gedanke etabliert, dass Werte nutzenabhängig zu bestimmen sind. Der Nutzen des Unternehmens besteht für den Eigentümer jedoch darin, Gewinne zu produzieren. Dem Substanzwert fehlt damit die Legitimationsgrundlage für eine relevante Wertaussage, da er die Profitabilität des Unternehmens nicht berücksichtigt.

Mit der Kali und Salz-Entscheidung des BGH vom 13.3.1978 wurde auch in der Rechtsprechung klargestellt, dass der Wert des Unternehmens durch den Ertragswert und nicht durch den Substanzwert ermittelt wird. Die Bewertungspraxis hatte auch noch lange Zeit danach den Substanzwert mit Ertragswerten kombiniert und diesen Bewertungsansatz als Mittelwertverfahren vertreten. Die Sympathien für den Substanzwert rühren aus der vermeintlichen Sicherheit, die mit der Bewertung der vorhandenen Substanz suggeriert wird, im Gegensatz zu Ertragswerten, die auf Prognosen beruhen.

Wo kommt der Substanzwert zum Einsatz?

In der betriebswirtschaftlichen Unternehmensbewertung hat der Substanzwert heute keine Bedeutung mehr. IDW S1 stellt dies ausdrücklich fest und weist darauf hin, dass Wirtschaftsprüfer Substanzwerte nur dann zu ermitteln haben, wenn dies vom Mandanten ausdrücklich gewünscht wird. In familiengerichtlichen Entscheidungen, insbesondere zur Bewertung von Freiberuflerpraxen, wird immer noch auf den Substanzwert zurückgegriffen. Die Berufskammern für Freiberufler (z.B. Steuerberater, Ärzte) empfehlen teilweise noch zur Ermittlung eines Veräußerungspreises für die Praxis eine Kombination aus Substanzwert und einen Aufschlag für die Gewinnsituation, den Firmenwert (nicht Geschäftswert).

Mit der Erbschaftsteuerreform zum 1.1.2009 hat das Steuerrecht den totgeglaubten Substanzwert für steuerliche Bewertungsanlässe wiederbelebt. Hier kommt der Substanzwert insbesondere in Fällen der Erbschaftsteuer oder der Schenkungssteuer, d.h. bei vorweggenommenen Nachfolgeregelungen zum Ansatz. § 11 Abs.2 S.3 BewG sieht vor, dass immer dann, wenn der Ertragswert des Unternehmens dessen Substanzwert unterschreitet, der höhere Substanzwert für die Ermittlung der steuerlichen Bemessungsgrundlage als Mindestwert heranzuziehen ist.

Entgegen der betriebswirtschaftlichen Konzeption sind im steuerlichen Substanzwert die Wirtschaftsgüter nicht zu Wiederbeschaffungskosten zu bewerten, sondern zum gemeinen Wert. Der gemeine Wert ist der steuerliche Begriff für den Verkehrswert. Der Verkehrswert entspricht dem Preis, den man bei einer Veräußerung auf einem funktionierenden Markt erzielen kann. Letztlich verfolgt der steuerliche Substanzwert damit eine Veräußerungsfiktion, ohne allerdings als Konsequenz daraus den Abzug von Steuern auf die aufgelösten stillen Reserven oder von Liquidationskosten zuzulassen. Wenn der Besteuerung ein Mindestwert zugrunde gelegt werden soll, der für den Unternehmer zumindest fiktiv als Handlungsalternative offensteht, dann hätte hierfür, wie in der Unternehmensbewertung üblich, der Liquidationswert herangezogen werden müssen. Der Substanzwert ist dagegen ein Bewertungsansatz, den der Unternehmer in keinem Fall als Wert erzielen kann.

Ist die Substanz für den Unternehmenswert irrelevant?

Nein, ganz und gar nicht. Die Substanz stellt das Betriebsvermögen dar und ist eine Voraussetzung, um den Unternehmenszweck überhaupt realisieren zu können. Für die Unternehmensbewertung gilt deshalb der Grundsatz der Substanzerhaltung. D.h. im Rahmen der Unternehmensplanung muss berücksichtigt werden, dass das durch die Verrechnung von Abschreibungen abgenutzte Anlagevermögen durch geplante Reinvestitionen wieder ersetzt wird. Für die Umsetzung von Wachstumsplänen sind entsprechende Zusatzinvestitionen zu planen. Um die Entwicklung des Anlagevermögens planungstechnisch kontrollieren zu können, ist deshalb für eine Unternehmensbewertung eine integrierte Unternehmensplanung zu erstellen, die gemäß IDW S1 Grundlage einer ordnungsgemäßen Unternehmensbewertung ist. Darüber hinaus muss die Unternehmenssubstanz analysiert werden, um zu klären, inwiefern nicht betriebsnotwendige Vermögensbestandteile vorhanden sind. Nicht betriebsnotwendiges Vermögen ist je nach Rentabilität gegebenenfalls fiktiv in der Planung für eine Ertragswertermittlung zu veräußern. Zusammenfassend kann somit festgehalten werden. Die Substanz ist im Rahmen der Unternehmensbewertung intensiven Analysen zu unterziehen. Der Substanzwert ist allerdings für die Frage nach dem Wert des Unternehmens irrelevant.