Inhalt

Was ist der Betafaktor?

Ermittlung des Betafaktors

Aufstellung einer Peer Group

Daten zur Berechnung von Betafaktoren

Annahmen bei der Berechnung von Betafaktoren

Verschuldeter und unverschuldeter Betafaktor

Betafaktoren für die Unternehmensbewertung erhalten

Verwendung von Branchenbetas

Überprüfung der Güte von Betafaktoren

Systematisches und unsystematisches Risiko

Was ist der Betafaktor?

Der Betafaktor ist ein Parameter bei der kapitalmarktorientierten Ermittlung von Kapitalkosten bzw. Kapitalisierungszinssätzen in der Unternehmensbewertung. Er gibt das unternehmensspezifische Risiko an und fungiert damit als zentrales Risikomaß.

Für die Ermittlung von objektivierten Unternehmenswerten erfolgt die Ableitung des Kapitalisierungszinssatzes auf der Grundlage des kapitalmarktorientierten CAPM (Capital Asset Pricing Model). Nach dem CAPM lässt sich der Kapitalisierungszinssatz grundsätzlich in einen Basiszinssatz und einen Risikozuschlag zerlegen. Der Risikozuschlag ermittelt sich aus dem Produkt von Betafaktor und Marktrisikoprämie wie folgt:

mit den Inputfaktoren

- rf = Basiszinssatz

- s = persönliche Ertragsteuern

- βi = Betafaktor

- MRP nSt = Marktrisikoprämie nach Steuern

Wie wird der Betafaktor ermittelt?

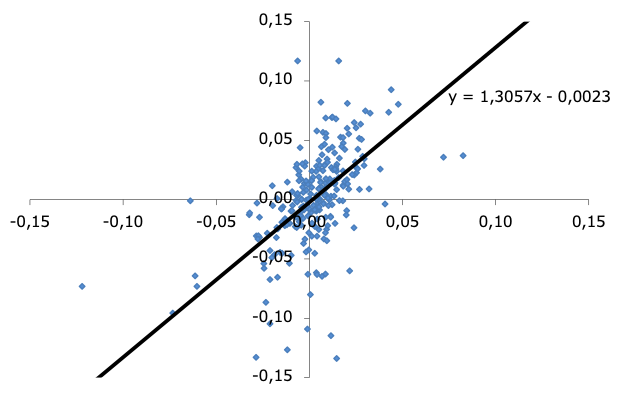

Die Berechnung des Betafaktors erfolgt anhand einer linearen Regression. Gemessen wird dabei, wie sich das Risiko des Einzelwertes (einer Aktie) zum Gesamtmarktrisiko (eines Marktportfolios) verhält. Rechnerisch wird dies über die Schwankung der Aktienkursrendite gegenüber der Schwankung der Marktrendite ermittelt.

Der Betafaktor wird als Steigung der Regressionsgeraden durch die „Renditewolke“ angegeben. Ein Betafaktor von über 1,0 bedeutet, dass das Unternehmen einem höheren Risiko als der Gesamtmarkt unterliegt, während für einen Betafaktor von unter 1,0 das Gegenteil der Fall ist.

Bestandshaltende Immobilienunternehmen weisen aufgrund ihres vergleichsweise risikoarmen Geschäftsmodells typischerweise geringe Betafaktoren auf, während beispielsweise Technologieunternehmen in aller Regel hohe Betafaktoren aufweisen.

Eine Regressionsgrafik stellt sich beispielhaft wie untenstehend dar. Die Steigung der Regressionsgerade, und damit der Betafaktor, beträgt im Beispiel 1,3.

Bei der Bewertung von börsennotierten Unternehmen ist die Ableitung des Betafaktors grundsätzlich direkt aus den eigenen historischen Kursdaten des zu bewertenden Unternehmens möglich (eigener historischer Betafaktor bzw. originärer Betafaktor). Bei nicht börsennotierten Unternehmen muss die Ableitung des Betafaktors über geeignete börsennotierte Vergleichsunternehmen (Peer Group) erfolgen.

Was ist bei der Aufstellung einer Peer Group zu beachten?

Bei der Identifikation von börsennotierten Vergleichsunternehmen ergibt sich in aller Regel die Problematik, dass keines der börsennotierten Vergleichsunternehmen dem Bewertungsobjekt zu 100 % gleicht. Bei der Auswahl der Vergleichsunternehmen ist insbesondere darauf zu achten, dass diese sowohl hinsichtlich des Tätigkeitsspektrums als auch hinsichtlich der Marktbearbeitung ein möglichst ähnliches Profil wie das zu bewertende Unternehmen aufweisen. Hilfsweise können Unternehmen einbezogen werden, deren Geschäftsmodell durch vergleichbare Risikofaktoren beeinflusst wird. Dazu zählen auch Unternehmen vor- oder nachgelagerter Wertschöpfungsstufen (Beschaffungs- und Absatzmärkte). Ziel der Identifikation von Vergleichsunternehmen ist die Bildung einer Peer Group, die näherungsweise die aus dem Geschäftsmodell resultierenden Risiken des zu bewertenden Unternehmens abbildet.

Zum Screening von potentiellen Vergleichsunternehmen werden in der Praxis Unternehmensdatenbanken verwendet. Wir arbeiten mit Datenbanken von S&P Global (Capital IQ) und haben dabei Zugriff auf mehr als 60.000 börsennotierte Unternehmen weltweit.

Welche Daten werden für die Berechnung von Betafaktoren benötigt?

Zur Berechnung von Betafaktoren werden umfangreiche Zeitreihen für Aktienkurse und Indexkurse benötigt. Dabei ist zu beachten, dass die Kurse jeweils in Euro umgerechnet werden. Kurs-Indizes sind von Performance-Indizes zu unterscheiden.

Zur Überprüfung der Liquidität der Aktien der Vergleichsunternehmen werden Handelsvolumina und Angaben zu bid-ask-spreads sowie ggf. zum Streubesitz (Free Float) benötigt.

Zur Ermittlung des Verschuldungsgrades zum Unlevern werden Fundamentaldaten der Vergleichsunternehmen über den Regressionszeitraum benötigt. Dies umfasst insbesondere Angaben zu zinstragenden Finanzverbindlichkeiten und Liquiditätsbeständen.

Welche Annahmen sind bei der Berechnung von Betafaktoren zu treffen?

Die zentralen Parameter bei der Ermittlung von Betafaktoren sind der Referenzindex, der Renditezeitraum und das Renditeintervall:

- Referenzindex: Bei der Ermittlung von Betafaktoren werden Aktienrenditen der Vergleichsunternehmen mit den Renditen eines Referenzindex verglichen. Der Referenzindex fungiert dabei als Schätzer für das Marktportfolio. In der Praxis werden sowohl nationale Aktienindizes (z.B. CDAX) als auch überregionale Aktienindizes (z.B. S&P Europe BMI) oder weltweite Aktienindizes (z.B. MSCI World Index) verwendet. Modelltheoretisch im Sinne des CAPM ist ein internationaler und breit gestreuter Aktienindex sachgerecht.

- Renditezeitraum: Der Renditezeitraum bezeichnet den Zeitraum, über den Aktien- und Indexrenditen ermittelt werden. In der Praxis werden in aller Regel zwei- und fünfjährige Renditezeiträume verwendet.

- Renditeintervall: Das Renditeintervall bezeichnet den Abstand zwischen den Kursdaten, der zur Berechnung von Renditen verwendet wird. In der Praxis überwiegend zur Berechnung von Betafaktoren überwiegend tägliche, wöchentliche und monatliche Renditen herangezogen.

Das Zusammenspiel von Renditeintervall und Renditezeitraum bestimmt die Anzahl der Renditepaare, die der Betaberechnung zugrunde liegt. Beispiel: Wird ein zweijähriger Renditezeitraum mit wöchentlichen Renditen herangezogen, ergeben sich rd. 100 Renditepaare.

Es wird deutlich, dass bei der Berechnung von Betafaktoren eine Reihe von Annahmen zu treffen ist. Eine Variation der Parameter kann jeweils einen maßgeblichen Einfluss auf die Rechenergebnisse haben.

Weshalb ist zwischen einem verschuldeten und einem unverschuldeten Betafaktor zu unterscheiden?

Der anhand einer Regressionsanalyse ermittelte Betafaktor bildet das unternehmensindividuelle Risiko ab, dass sowohl das operative Risiko als auch das Finanzierungs- bzw. Kapitalstrukturrisiko des (Vergleichs-)Unternehmens repräsentiert. Deshalb ist der Betafaktor um das Finanzierungsrisiko zu bereinigen, um so einen „unverschuldeten“ Betafaktor abzuleiten, der ausschließlich das operative Risiko repräsentiert und der sich so bei reiner Eigenfinanzierung ergäbe. Dieser Vorgang wird als „unlevern“ bezeichnet. Hierzu ist der Marktwert von Eigen- und Fremdkapital der Vergleichsunternehmen zu bestimmen.

Der unverschuldete Betafaktor muss im Anschluss für jede Planperiode um das Finanzierungsrisiko des zu bewertenden Unternehmens angepasst werden. Dieser Vorgang wird als „relevern“ bezeichnet.

Woher bekommt man Betafaktoren für die Unternehmensbewertung?

Betafaktoren können auf der Basis von Kapitalmarktdaten und Fundamentaldaten der Vergleichsunternehmen selbst ermittelt oder von Finanzinformationsdienstleistern wie Bloomberg oder S&P Capital IQ bezogen werden.

Wir ermitteln auftragsbezogen Peer Groups, Betafaktoren und Kapitalkosten für Ihre Unternehmensbewertung und erstellen auf Wunsch einen entsprechenden Berichtsteil für Ihr Gutachten.

Können bei der Unternehmensbewertung auch Branchenbetas verwendet werden?

Während Betafaktoren aus Renditen von unternehmensspezifisch ausgewählten Vergleichsunternehmen ermittelt werden, wird für Branchenbetas die Rendite eines ganzen Branchenindex herangezogen.

Die in den einzelnen Branchenindizes enthaltenen Unternehmen weisen regelmäßig eine breite Streuung hinsichtlich ihres Produkt- und Leistungsspektrums auf. Der Bezug zum Tätigkeits- und Risikoprofil des Bewertungsobjektes ist kritisch zu überprüfen. Zum Teil werden die in den Branchenindizes geführten Unternehmen nicht ausreichend liquide gehandelt.

Branchenbetas sind daher bestenfalls als Näherungswerte für eine überschlägige Unternehmenswertermittlung geeignet und können Überlegungen zu geeigneten Vergleichsunternehmen (Peer Groups) und Detailberechnungen nicht ersetzen.

Wir ermitteln monatlich Branchenbetafaktoren für die 24 Sektoren des S&P Europe Broad Market Index (Europäische Branchenbetas) und stellen diese Informationen zusammengefasst als Monatsausgaben zur Verfügung.

Wie wird die Güte von Betafaktoren überprüft?

Die ermittelten Betafaktoren werden in der Praxis regelmäßig anhand verschiedener statistischer Maße wie dem Bestimmtheitsmaß oder dem t-Test auf ihre Tauglichkeit überprüft. Diese Verfahren sind jedoch ohne große Aussagekraft.

Stattdessen sollte eine Analyse der Liquidität erfolgen. Die Liquidität einer Aktie beschreibt dabei grundsätzlich die Fähigkeit, Aktien schnell, zu geringen Transaktionskosten, in kleinen und großen Mengen, jederzeit und ohne nennenswerten Aufschlag, zu marktgerechten Kursen kaufen und verkaufen zu können. Eine ausreichend hohe Liquidität einer Aktie ist Voraussetzung für eine unverzerrte Kurs- und Renditenbildung und damit für einen aussagekräftigen Betafaktor. Untersucht werden müssen dabei insbesondere die zentralen Maße Handelsstückvolumen und Geld-Brief-Spanne. Letzterem wird dabei die größte Eignung als Liquiditätsmaß beigemessen. Zwischen den Liquiditätsmaßen besteht jedoch eine hohe Korrelation.

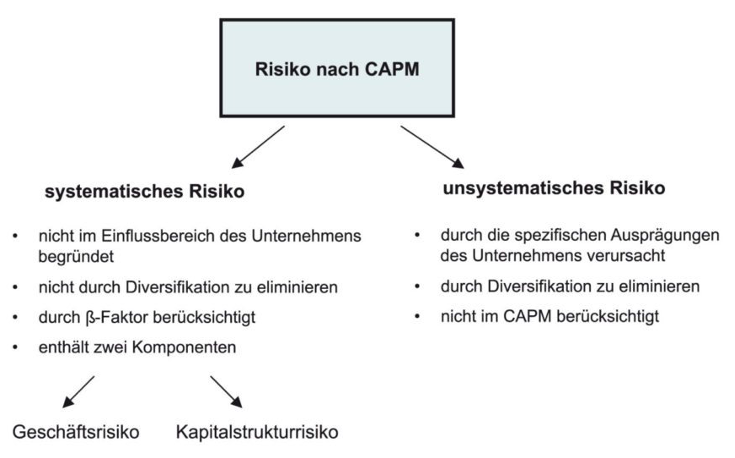

Systematisches und unsystematisches Risiko

Risiken lassen sich in unsystematische und in systematische Risiken unterteilen:

- Systematische Risiken lassen sich unter dem Begriff des allgemeinen Marktrisikos zusammenfassen. Sie betreffen die Gesamtheit aller Unternehmen einer Volkswirtschaft. Dazu gehören insbesondere Konjunkturschwankungen, technologische Entwicklungen, Inflation, politische Veränderungen, steigende Rohstoffpreise, etc. Systematische Risiken können nicht durch Diversifikation, d.h. durch Anlage in verschiedene Unternehmen, beseitigt werden.

- Unsystematische Risiken umfassen dagegen unternehmensspezifische Risiken, wie beispielsweise die Qualität des Managements, die strategische Ausrichtung oder die Wettbewerbsposition. Ein Anleger kann diese Risiken durch Diversifikation eliminieren.

In der Welt des CAPM sind alle Investoren diversifiziert, entsprechend wird nur die Übernahme von systematischen Risiken vergütet. Der Betafaktor misst damit ausschließlich das systematische Risiko.